Многие клиенты считают страховку совершенно бесполезной услугой, которая значительно увеличивает стоимость займа. Однако только небольшой процент заемщиков предпринимает попытки отказаться от ненужного полиса, а тех, кто получает возврат страховой премии еще меньше.

В каких случаях можно вернуть страховку по кредиту в Сбербанке, и каков порядок действий, если погашение долга было досрочным, читайте в статье.

Оформление страховки по кредиту в Сбербанке — обязательная процедура?

Довольно часто клиенты, оформляя кредит, в нагрузку получают страховку. И деньги это не такие уж и маленькие, и чем больше заемная сумма, тем выше процент. Конечно, многие заемщики наверно и не согласились бы на оформление страхового договора, если бы сотрудник банка оставил им право выбора, но зачастую практика продаж страховок с выдачей займов, сводится к навязыванию услуги без права отказаться.

Отказ, со слов сотрудника, повлечет за собой отрицательное решение в выдаче займа.

Закон «О защите прав потребителя» указывает на то, что покупка одного вида услуг не может быть обязательным условием предоставления других.

Да и страхование здоровья и жизни, по закону, является добровольным. Исходя из этого, оформление страхового полиса не является обязательным условием получения заемных средств, и в случае отказа клиента, банк не может отказать в выдаче потребительского кредита на таком основании (зачастую банки просто не озвучивают причину отказа). Единственное, что может сделать банк – это выдать кредит по более высокой ставке, если клиент не желает подписывать страховой договор (указано на официальном сайте банка).

Обязательное страхование жизни предусмотрено ГК РФ лишь в случае оформления ипотеки! Здесь банк вправе вписать пункт о страховании в условия предоставления ипотечного кредита! (Закон о страховании залогового имущества).

Стоимость

Стоимость страховки. как правило, составляет 1-3% от суммы займа в год. На первый взгляд, сумма может показаться незначительной, но если учесть, что многие заемщики оформляют потребительские займы на 3-5 лет, переплата не так уж и мала.

К примеру, банк выдает кредит в сумму 200 000 руб на 4 года, а годовая стоимость полиса 2%. Вычислим сумму переплаты за весь срок действия кредитного договора:

200000*2%*4=16000 рублей — сумма переплаты внушаемая.

Можно ли вернуть деньги страховку по кредиту в Сбербанке?

Не так давно (с 2014 года) у заемщиков появилась возможность отказаться от ненужного договора страхования. И если сделать это оперативно, в первые две недели с момента выдачи кредита, страхователь получит уплаченную сумму в полном размере. Этот временной интервал называется «периодом охлаждения». В течение данного времени клиент может проанализировать свое решение и отказаться от «ненужных» услуг банка.

Если обращение поступает позднее указанного срока, договор расторгается, однако уплаченная страховая премия клиенту не возвращается.

Независимо от срока, возможно расторжение страхового договора в случае недееспособности, состояния здоровья и ограничений по возрасту. При возникновении подобных обстоятельств возвращается 100% уплаченной премии.

При досрочном погашении долга

Верный способ вернуть часть страховки – подать заявку на возврат при досрочном закрытии кредитного долга. Страховка служит своеобразным залогом погашения кредита, если с клиентом происходит страховой случай, и действует весь период кредитования. Если заем погашается досрочно, необходимость в страховом полисе автоматически теряется. Поэтому логично потребовать компенсацию части страховой премии за период, на который был сокращен срок кредитования.

Каковы сроки возврата страховой премии?

На рассмотрение полученного заявления законом отводится 1,5 месяца, после чего страховщик обязан принять решение о возмещении страховой премии либо отказе в нем. Если заявление рассмотрено и получило положительное решение, средства зачисляются на предоставленные реквизиты. Если в возврате отказано, страхователь получает письмо от страховой компании об отказе в возврате средств. В письме страховщик обязан пояснить причины, по которыми было принято такое решение.

Отказать в возврате страховки по кредиту при досрочном погашении долга без объяснения страховщик не имеет права.

В такой ситуации можно обратиться в суд с исковым заявлением.

Необходимые документы для возврата страховки по кредиту

Прежде всего после досрочного погашения кредита, заемщик должен подать заявление в страховую о возврате долга. К заявлению необходимо добавить следующие документы:

- Паспорт заявителя;

- Кредитный договор;

- Справку о досрочном закрытии займа;

- Банковские реквизиты для зачисления средств.

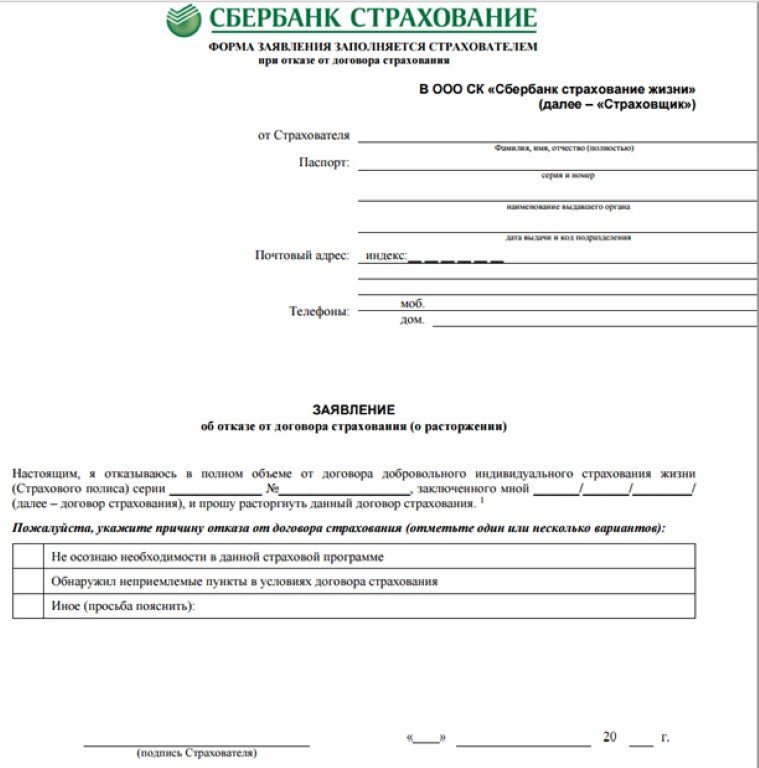

Заявление: образец, бланк

Клиентам Сбербанка, которые оформили страховой договор, нет необходимости искать офис страховщика: написать заявление можно в ближайшем отделении Сбербанка. Причиной тому служит партнерство с дочерней компанией Сбербанк Страхование.

Заявление на возврат в Сбербанке заполняется на фирменном бланке, который выдается по месту обращения.

- В шапке документа указывается личная информация о заявителе (ФИО и место жительства),

- Двумя строками ниже вписываются паспортные данные,

- В конце – контактная информация (актуальный телефон и фактический адрес проживания).

- В заявление (текст которого напечатан на бланке) необходимо вписать информацию о страховом полисе (номер договора) и указать дату начала действия.

- Далее из перечня указанных вариантов, выбрать причину отказа от действующего договора. Ниже указать расчетный счет для возврата страховой премии и поставить галочки напротив тех документов, которые были приложены к заявлению.

- На завершающем этапе поставить подпись и дату заполнения заявления.

Образец заявления в Сбербанк о возврате страховки по кредиту можно скачать по ссылке:

Могут ли отказать в возврате страховки по кредиту в Сбербанке?

Несмотря на то, что возврат страховки в некоторых случаях кажется очевидным, нередко клиенты получают отказ в предоставлении денежной компенсации. Причины могут быть различными:

- неверно составленное заявление,

- пропущен срок подачи документов,

- возврат не предусмотрен условиями договора и пр.

Если вы считаете, что принятое решение необъективно, оспорить отказ в возврате страховки по кредиту можно в суде либо обратившись в Роспотребнадзор с жалобой на действия банка.

В зависимости от выбранного органа, необходимо составить исковое заявление либо претензию.

Помните, когда в отношения страховщик-страхователь вмешивается третья сторона, вопрос с проблемной страховкой решается объективней.

{kind=link}