Нередко в нагрузку к кредитному договору заемщик получает страховой полис. По словам сотрудников, отказ чреват невыдачей кредита. Однако добавочный продукт делает потребительский заем дороже. Почему сотрудники банков навязывают дополнительные услуги, и что будет за отказ от страховки по кредиту, расскажем далее.

Как отказаться от страховки по кредиту?

Отказаться от ненужной страховки можно в момент оформления кредита или даже после подписания договора. Для этого необходимо написать заявление на адрес страховщика. Сделать это можно через интернет или посетив их офис лично. В некоторых случаях такое заявление можно составить в отделении банка.

Важно!

- Отказ от страховки по кредиту возможен только при условии, что если с момента оформления договора не произошло ни одного страхового случая.

- Возможность частичного возврата страховой премии предусмотрена при досрочном погашении ссуды, если иное не указано в условиях договора.

Почему навязывают страховку?

Случаи по навязыванию страховок участились. Об этом свидетельствуют жалобы клиентов на принудительно оформленные услуги.

Почему так происходит?

У сотрудников существует определенный план по выдаче кредитов и продажам страховок, поэтому они стараются выполнить его. Согласно статистике чаще всего клиенты отказываются от страховок по кредитам Почта Банка, Сбербанка, Альфа-Банк и Русского Стандарта.

Так лидером среди учреждений, навязывающих услугу, считается Почта Банк. Это означает, что сотрудники банка хорошо знают свое дело и умеют убедить. Однако прежде, чем соглашаться на оформление страховки, всегда следует взвесить все «за» и «против». Иногда это лишние расходы. А в случае с ипотекой — вполне оправданные траты, ведь ипотека — долгосрочный заем и случиться за это время может всякое.

Если согласились на страховку, так как доводы сотрудника банка были убедительны, а позже решили, что такая финансовая нагрузка (страховка повышает стоимость кредита) лишняя, откажитесь от нее.

Отказаться от полиса можно в течение 14 дней с момента оформления договора. Если это время истекло, возможно решение этого вопроса в судебном порядке. Но доказать, что услуга была навязана будет трудно.

После получения кредита можно отказаться от страховки?

В этом вопросе важна оперативность, так как от срока зависит сумма возврата. И если ранее возможности получить все средства по страховке у клиентов не было, теперь появился так называемый «период охлаждения». Длительность этого периода – 14 дней с момента подписания договора.

Этот срок необходим, чтобы клиент взвешено подошел к вопросу и переосмыслил необходимость действия полиса. Нередко клиенты в момент оформления кредита не до конца понимают условия, которые им предлагает консультант. А, сидя в спокойной домашней обстановке способны сделать совершенно противоположные выводы о необходимости сопутствующих кредиту услугах.

Если человек пришел к выводу, что страховой полис был оформлен зря, необходимо написать заявление от отказе. Обратиться необходимо в страховую кампанию или в отделение банка, если договор заключили с дочерней страховой компанией (например, Сбербанк страхование).

Что станет с кредитом после отказа от страховки?

Закон о кредитах предполагает выдачу займов по двум схемам. Первая — без применения страхового договора. Вторая — со страхованием жизни или здоровья заемщика в пользу кредитора. Так, если кредит был выдан по второй схеме в случае отказа клиента от страховки, процентная ставка может быть пересмотрена и увеличена, ведь риск по возврату средств становится выше без наличия полиса.

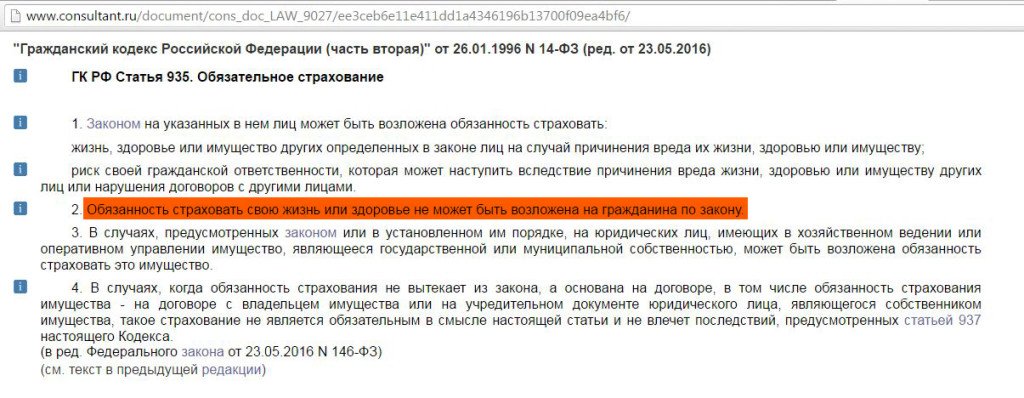

Что касается отказа в момент оформления займа, здесь закон на стороне потребителя. По закону отказать в кредите по причине нежелания оформить страховку не могут. Но, согласно практике именно такие граждане чаще всего получают отказ. Ссылается банк на другие причины: низкую зарплату, отсутствие хорошей кредитной истории и т.д. А чаще всего просто не называют причин.

Вывод: Отказаться от страховки по кредиту можно в течение 14 дней с момента подписания договора.

При этом ставка может быть пересмотрена и повышена. Нежелание изначально оформлять полис может привести к получению отказа в кредите. При этом жаловаться на банк не имеет смысла, хоть по закону он и не может навязать такую услугу. Все дело во внутренней политике финансовых учреждений. Они не хотят рисковать, а сотрудничество с клиентами, имеющими полис, куда надежнее и безопаснее.